Una Cuota Inicial del 30%, un Plan a 10 Años, y sin Requerimiento de Historial de Crédito Local

En Miami, asegurar una unidad frente al océano típicamente requiere una cuota inicial del 40% y un proceso de suscripción agotador que puede extenderse durante meses. En Santa Catarina, los compradores están asegurando propiedades costeras de alto crecimiento con el 30% inicial y planes de pago de hasta 10 años — frecuentemente con papeleo mínimo. He visto este patrón antes — en Manhattan, en Miami, y ahora aquí. Esta clase de flexibilidad en el financiamiento es una de las razones principales por las que permanezco firmemente convencido de que SC es la mejor oportunidad de bienes raíces internacionales ajustada por riesgo disponible actualmente.

Para compradores internacionales, financiar bienes raíces en Brasil puede parecer intimidante a primera vista. Las diferencias cambiarias, las regulaciones bancarias locales, y las prácticas crediticias conservadoras generan la impresión de que el acceso al crédito es limitado. La realidad es bastante diferente — particularmente cuando sabes qué ruta tomar.

1. Financiamiento del Desarrollador: La Ruta Más Práctica para Compradores Internacionales

Para la gran mayoría de mis clientes internacionales, el financiamiento del desarrollador es el camino más rápido, simple y menos burocrático hacia la propiedad en Brasil. En Rocks Investments, esta es frecuentemente nuestra estructura preferida — especialmente para compradores que priorizan velocidad, flexibilidad y fricción mínima.

Por qué el financiamiento del desarrollador destaca:

- Documentación mínima requerida

- Sin necesidad de historial de crédito brasileño

- Completamente accesible para no residentes

- Estructuras de pago flexibles y negociables

- Ampliamente disponible en mercados costeros de alto crecimiento en Santa Catarina

A diferencia de los bancos tradicionales, los desarrolladores están motivados a mover unidades. Esa motivación se traduce directamente en términos de pago favorables y negociables para los compradores.

Cómo Funcionan los Planes de Pago del Desarrollador

El financiamiento del desarrollador se asocia más comúnmente con propiedades sobre plano (preconstrucción), pero se extiende más allá de eso.

Durante la Construcción (Sobre Plano)

- Los pagos se distribuyen a lo largo de la línea de tiempo de construcción

- Se requiere un desembolso inicial de capital más bajo

- Fuerte potencial de apreciación antes de la entrega

Planes de Pago Extendidos (Post-Entrega)

- Algunos desarrolladores permiten que los pagos continúen después de que se completa la unidad

- Los compradores pueden generar ingresos de alquiler mientras aún pagan el saldo

- Particularmente atractivo desde una perspectiva de flujo de caja de cartera

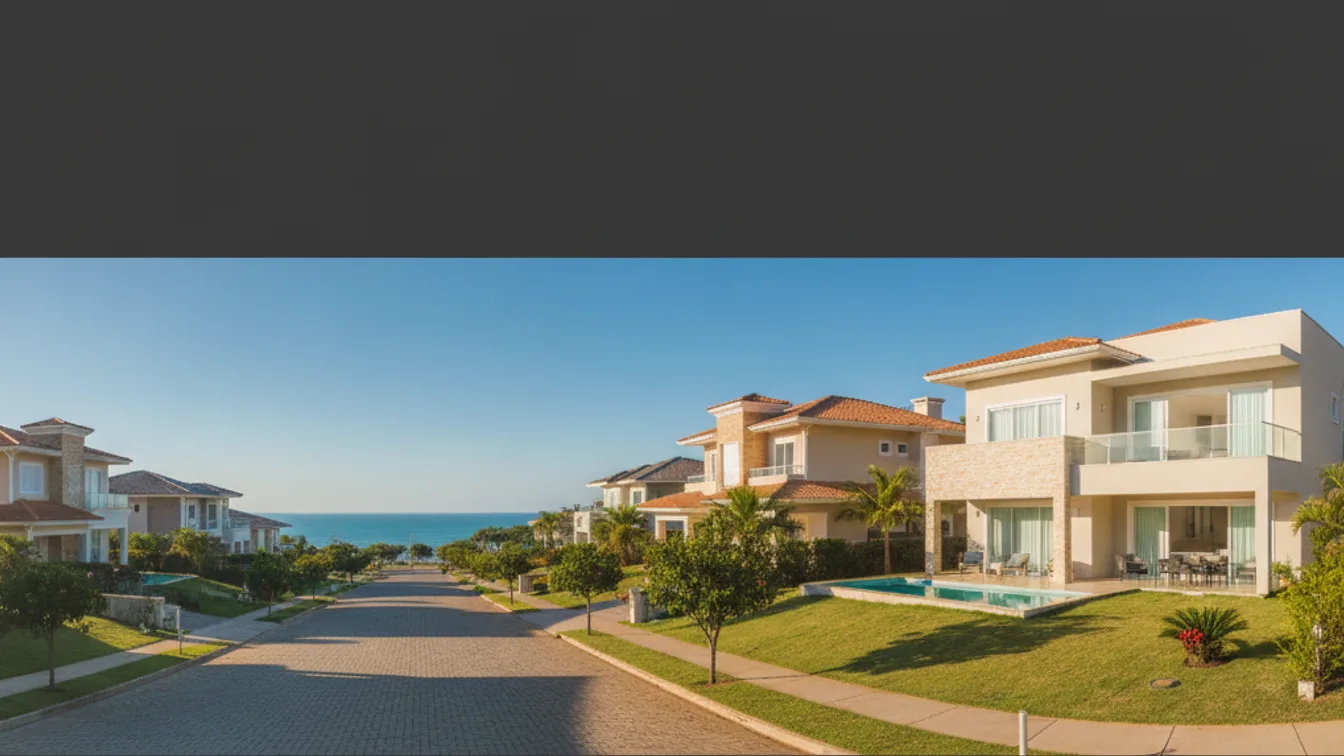

Ejemplos Reales en Santa Catarina

Itajaí (región Praia Brava)

- Unidades entregándose en aproximadamente 2 meses

- Cuota inicial del 30%

- Plan de pago de hasta 120 meses (10 años)

Biguaçu (cerca de Florianópolis)

- Oportunidades de parcelas de terreno

- Planes de pago de hasta 180 meses (15 años)

Déjame poner esto en perspectiva. Un plan de pago de 10 años sobre un activo costero en apreciación, sin requerimiento de historial de crédito local, es el tipo de estructura que simplemente no existe en Miami o Lisboa a precios comparables.

Cómo Funcionan los Ajustes de Pago

Entender cómo se corrigen las cuotas con el tiempo es esencial para cualquier inversionista serio.

Durante la Construcción — CUB: CUB (Custo Unitário Básico) refleja los costos de construcción, incluyendo materiales y mano de obra. Las cuotas se ajustan en línea con esas variaciones de costo.

Después de la Entrega — IPCA + Interés: IPCA es el índice de inflación oficial de Brasil. Post-entrega, el saldo restante se ajusta por inflación más una tasa de interés contractual. Dada la volatilidad del BRL, siempre recomiendo que los compradores con base en USD exploren estrategias de cobertura para gestionar la exposición cambiaria en estas obligaciones continuas. Nunca desestimes el riesgo de divisas — puede erosionar retornos tan rápidamente como la apreciación puede construirlos.

2. Financiamiento Bancario Tradicional: Posible, pero Complejo

El financiamiento bancario en Brasil está disponible para compradores extranjeros, pero exige significativamente más tiempo y estructura.

Requerimientos típicos:

- CPF (número de identificación fiscal brasileño)

- Cuenta bancaria brasileña

- Relación financiera establecida en Brasil

- Comprobante de ingresos y/o activos

Largo Plazo (Basado en Relación): Construir un perfil financiero durante 12+ meses a través de inversiones locales, actividad bancaria, e integración financiera.

Corto Plazo (Préstamos Basados en Activos): Usar activos internacionales como garantía — custodia de cartera transferida a una institución brasileña como BTG Pactual, con préstamos emitidos al 30%–60% del valor del activo.

Desafíos clave:

- Mayor burocracia y líneas de tiempo de aprobación más lentas

- Tasas de interés típicamente del 10%–15% anual

- Apetito limitado de bancos minoristas como Itaú Unibanco, Bradesco, y Nubank

Esta ruta se adapta a clientes con perfiles financieros sólidos o planes a largo plazo en Brasil. Para estos compradores, recomiendo encarecidamente estructurar la propiedad a través de una LLC o fideicomiso para protección de responsabilidad y eficiencia fiscal — es uno de los movimientos más inteligentes que puedes hacer antes de que el capital cruce frontera alguna.

3. Consórcios: Una Alternativa de Nicho

Un consórcio es un modelo únicamente brasileño — esencialmente un fondo de ahorro compartido en lugar de un préstamo tradicional. Un grupo de participantes contribuye mensualmente, y cada mes uno o más miembros reciben acceso a fondos mediante sorteo o subasta. No hay cargos de interés tradicionales, solo comisiones administrativas.

Ventajas: Sin tasas de interés (costo general más bajo); flexible para planificación a largo plazo.

Desventajas: Sin cronograma garantizado para acceder a fondos; requiere residencia e integración financiera; no es adecuado para adquisición inmediata; menos accesible para no residentes.

Para compradores extranjeros, los consórcios rara vez son la opción más práctica, aunque pueden servir un rol en estrategias específicas a largo plazo.

La Conclusión

Esto es lo que los datos realmente muestran: el financiamiento bancario es posible pero complejo, los consórcios son de nicho y lentos, y el financiamiento del desarrollador sigue siendo la solución más eficiente y accesible para compradores internacionales que ingresan al mercado de Santa Catarina.

Para propietarios ausentes, también quiero ser directo sobre la importancia de la gestión profesional de propiedades — particularmente si planeas generar ingresos de alquiler mientras pagas un plan de desarrollador desde el extranjero. Los números solo funcionan si el activo se gestiona adecuadamente. He visto demasiados inversionistas optimizar para la adquisición y descuidar las operaciones.

Si estás evaluando cómo los bienes raíces brasileños se ajustan a tu asignación de cartera más amplia, te alentaría a que programes una revisión de cartera con nuestro equipo. Te guiaremos a través de oportunidades específicas en Florianópolis y en toda Santa Catarina que combinen ubicaciones sólidas, estructuras de financiamiento flexibles, y potencial de inversión convincente. La ventana de arbitraje no permanecerá abierta para siempre.