Uma Entrada de 30%, um Plano de 10 Anos e Sem Necessidade de Histórico de Crédito Local

Em Miami, garantir uma unidade à beira-mar geralmente exige uma entrada de 40% e um processo de análise de crédito desgastante que pode se estender por meses. Em Santa Catarina, compradores estão fechando propriedades costeiras de alto crescimento com 30% de entrada e planos de pagamento de até 10 anos — frequentemente com documentação mínima. Já vi esse padrão antes — em Manhattan, em Miami, e agora aqui. Essa flexibilidade de financiamento é uma das razões principais pela qual continuo convencido de que SC é a melhor oportunidade imobiliária internacional com melhor relação risco-retorno disponível atualmente.

Para compradores internacionais, financiar imóveis no Brasil pode parecer intimidador à primeira vista. Diferenças cambiais, regulações bancárias locais e práticas de empréstimo conservadoras criam a impressão de que o acesso a crédito é limitado. A realidade é bastante diferente — particularmente quando você sabe qual caminho seguir.

1. Financiamento Direto com o Desenvolvedor: A Rota Mais Prática para Compradores Internacionais

Para a grande maioria de meus clientes internacionais, o financiamento direto com o desenvolvedor é o caminho mais rápido, simples e menos burocrático para a propriedade no Brasil. Na Rocks Investments, essa é frequentemente nossa estrutura preferida — especialmente para compradores que priorizam velocidade, flexibilidade e mínimo de fricção.

Por que o financiamento direto se destaca:

- Documentação mínima necessária

- Sem necessidade de histórico de crédito brasileiro

- Totalmente acessível para não-residentes

- Estruturas de pagamento flexíveis e negociáveis

- Amplamente disponível em mercados costeiros de alto crescimento em Santa Catarina

Ao contrário dos bancos tradicionais, desenvolvedores são motivados a vender unidades. Essa motivação se traduz diretamente em termos de pagamento favoráveis e negociáveis para os compradores.

Como Funcionam os Planos de Pagamento Direto

O financiamento direto está mais frequentemente associado a propriedades off-plan (pré-construção), mas vai além disso.

Durante a Construção (Off-Plan)

- Os pagamentos são distribuídos ao longo da linha do tempo de construção

- Menor desembolso de capital inicial necessário

- Forte potencial de apreciação antes da entrega

Planos de Pagamento Estendidos (Pós-Entrega)

- Alguns desenvolvedores permitem que os pagamentos continuem após a conclusão da unidade

- Compradores podem gerar renda de aluguel enquanto liquidam o saldo restante

- Particularmente atrativo do ponto de vista do fluxo de caixa do portfólio

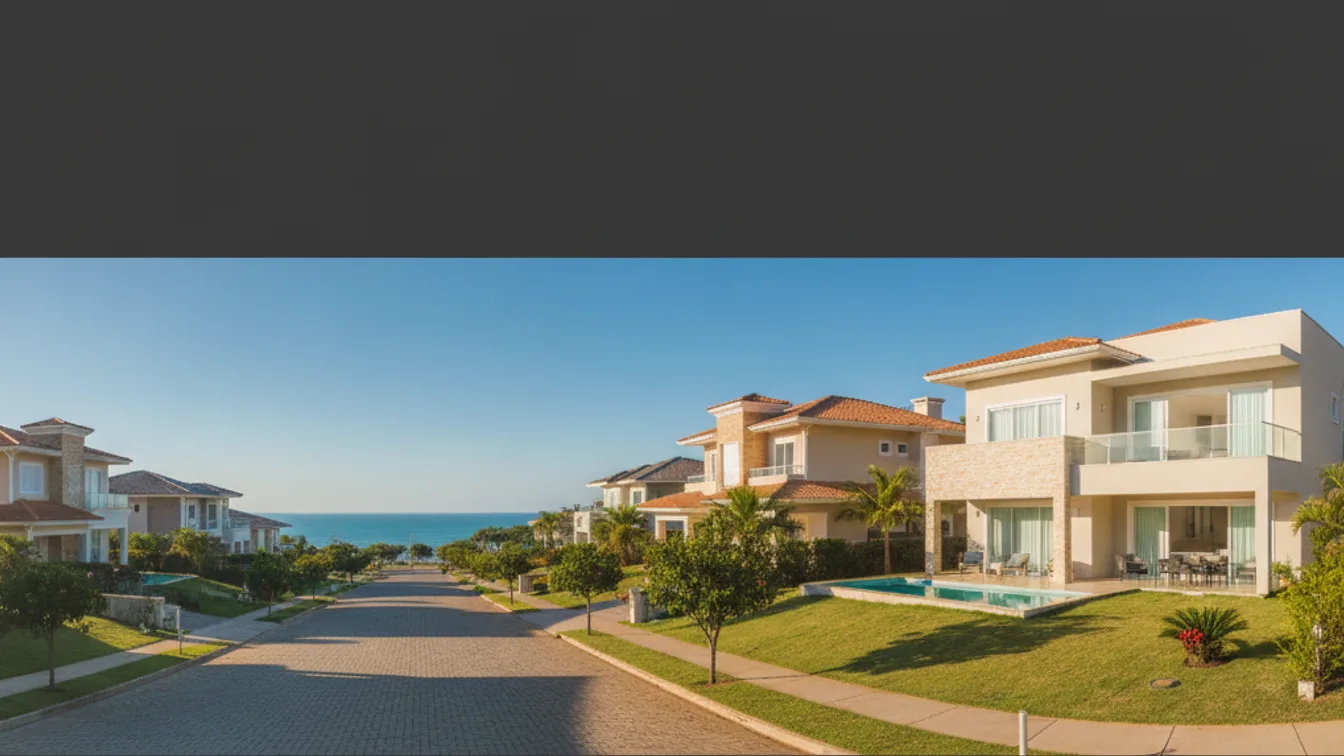

Exemplos Reais em Santa Catarina

Itajaí (região de Praia Brava)

- Unidades entregando em aproximadamente 2 meses

- Entrada de 30%

- Plano de pagamento de até 120 meses (10 anos)

Biguaçu (próximo a Florianópolis)

- Oportunidades de parcelas de terra

- Planos de pagamento de até 180 meses (15 anos)

Para colocar em perspectiva: um plano de pagamento de 10 anos em um ativo costeiro em apreciação, sem exigência de histórico de crédito local, é o tipo de estrutura que simplesmente não existe em Miami ou Lisboa em faixas de preço comparáveis.

Como Funcionam os Ajustes de Pagamento

Compreender como as parcelas são corrigidas ao longo do tempo é essencial para qualquer investidor sério.

Durante a Construção — CUB: CUB (Custo Unitário Básico) reflete custos de construção, incluindo materiais e mão de obra. As parcelas são ajustadas em linha com essas variações de custo.

Após Entrega — IPCA + Juros: IPCA é o índice de inflação oficial do Brasil. Pós-entrega, o saldo restante é ajustado pela inflação mais uma taxa de juros contratual. Dada a volatilidade do BRL, sempre recomendo que compradores baseados em USD explorem estratégias de hedge para gerenciar a exposição cambial nessas obrigações contínuas. Nunca desconsidere o risco cambial — ele pode corroer retornos tão rapidamente quanto a apreciação pode construí-los.

2. Financiamento Bancário Tradicional: Possível, mas Complexo

Financiamento bancário no Brasil está disponível para compradores estrangeiros, mas exige significativamente mais tempo e estrutura.

Requisitos típicos:

- CPF (Cadastro de Pessoa Física)

- Conta bancária brasileira

- Relacionamento financeiro estabelecido no Brasil

- Comprovação de renda e/ou ativos

Longo Prazo (Baseado em Relacionamento): Construir um perfil financeiro ao longo de 12+ meses através de investimentos locais, atividade bancária e integração financeira.

Curto Prazo (Empréstimo Baseado em Ativos): Usando ativos internacionais como garantia — custódia de portfólio transferida para uma instituição brasileira como BTG Pactual, com empréstimos emitidos em 30%–60% do valor do ativo.

Desafios principais:

- Maior burocracia e prazos de aprovação mais lentos

- Taxas de juros tipicamente entre 10%–15% ao ano

- Apetite limitado de bancos varejistas como Itaú Unibanco, Bradesco e Nubank

Essa rota é adequada para clientes com perfis financeiros fortes ou planos de longo prazo no Brasil. Para esses compradores, recomendo fortemente estruturar a propriedade através de uma LLC ou trust tanto para proteção de responsabilidade quanto eficiência fiscal — é uma das decisões mais inteligentes que você pode tomar antes de capital algum cruzar uma fronteira.

3. Consórcios: Uma Alternativa de Nicho

Um consórcio é um modelo exclusivamente brasileiro — essencialmente um fundo de poupança compartilhada em vez de um empréstimo tradicional. Um grupo de participantes contribui mensalmente, e cada mês um ou mais membros recebem acesso aos fundos via sorteio ou leilão. Não há cobranças de juros tradicionais, apenas taxas administrativas.

Vantagens: Sem taxas de juros (custo geral menor); flexível para planejamento de longo prazo.

Desvantagens: Sem cronograma garantido para acesso aos fundos; requer residência e integração financeira; não adequado para aquisição imediata; menos acessível para não-residentes.

Para compradores estrangeiros, consórcios são raramente a opção mais prática, embora possam servir um papel em estratégias específicas de longo prazo.

A Conclusão

Aqui está o que os dados realmente mostram: financiamento bancário é possível mas complexo, consórcios são de nicho e lentos, e o financiamento direto com o desenvolvedor permanece como a solução mais eficiente e acessível para compradores internacionais entrando no mercado de Santa Catarina.

Para proprietários ausentes, também quero ser direto sobre a importância da gestão profissional de propriedades — particularmente se você planeja gerar renda de aluguel enquanto liquida um plano de pagamento direto do exterior. Os números só funcionam se o ativo for gerenciado adequadamente. Tenho visto muitos investidores otimizarem para aquisição e negligenciarem operações.

Se você está avaliando como imóvel brasileiro se encaixa em sua alocação de portfólio mais ampla, gostaria de encorajá-lo a agendar uma revisão de portfólio com nosso time. Vamos caminhar com você através de oportunidades específicas em Florianópolis e em Santa Catarina que combinam localizações fortes, estruturas de financiamento flexíveis e potencial de investimento atrativo. A janela de oportunidade não permanecerá aberta para sempre.