30% 首付、10 年期还款计划,无需本地信用历史

在迈阿密,购买海滨公寓通常需要 40% 的首付,还要经历数月冗长的审核程序。而在圣卡塔琳娜州,购房者正以 30% 首付锁定高增长潜力的沿海房产,还款期限可达 10 年——通常只需最少的文件。我以前在曼哈顿、迈阿密都见过这种模式,现在这里也是如此。正是这种融资灵活性让我坚信,圣卡塔琳娜州是当前风险调整后收益最优的国际房产投资机会。

对于国际买家来说,在巴西融资购房初看可能令人望而却步。汇率差异、当地银行监管和保守的贷款政策都给人一种融资渠道受限的印象。但实际情况大不相同——特别是当你知道选择哪条路时。

1. 开发商融资:国际买家最实用的方案

对于我的绝大多数国际客户来说,开发商融资是在巴西实现产权最快、最简单、行政负担最轻的途径。在 Rocks Investments,这常常是我们首选的结构——尤其是对那些优先考虑速度、灵活性和简便流程的买家。

开发商融资的突出优势:

- 所需文件最少

- 无需巴西信用历史

- 非居民完全可以使用

- 支付结构灵活可协商

- 在圣卡塔琳娜州高增长沿海市场广泛可得

与传统银行不同,开发商的目标是尽快售出房产。这种动力直接转化为对买家的优惠、可协商的支付条款。

开发商支付计划如何运作

开发商融资最常与期房(预建)项目关联,但其范围不限于此。

施工期间(期房)

- 付款分散在整个施工周期

- 所需初始资本较少

- 交付前有强劲的升值潜力

延期支付计划(交付后)

- 某些开发商允许交付后继续付款

- 买家可在偿还剩余余额的同时产生租赁收益

- 从投资组合现金流角度特别有吸引力

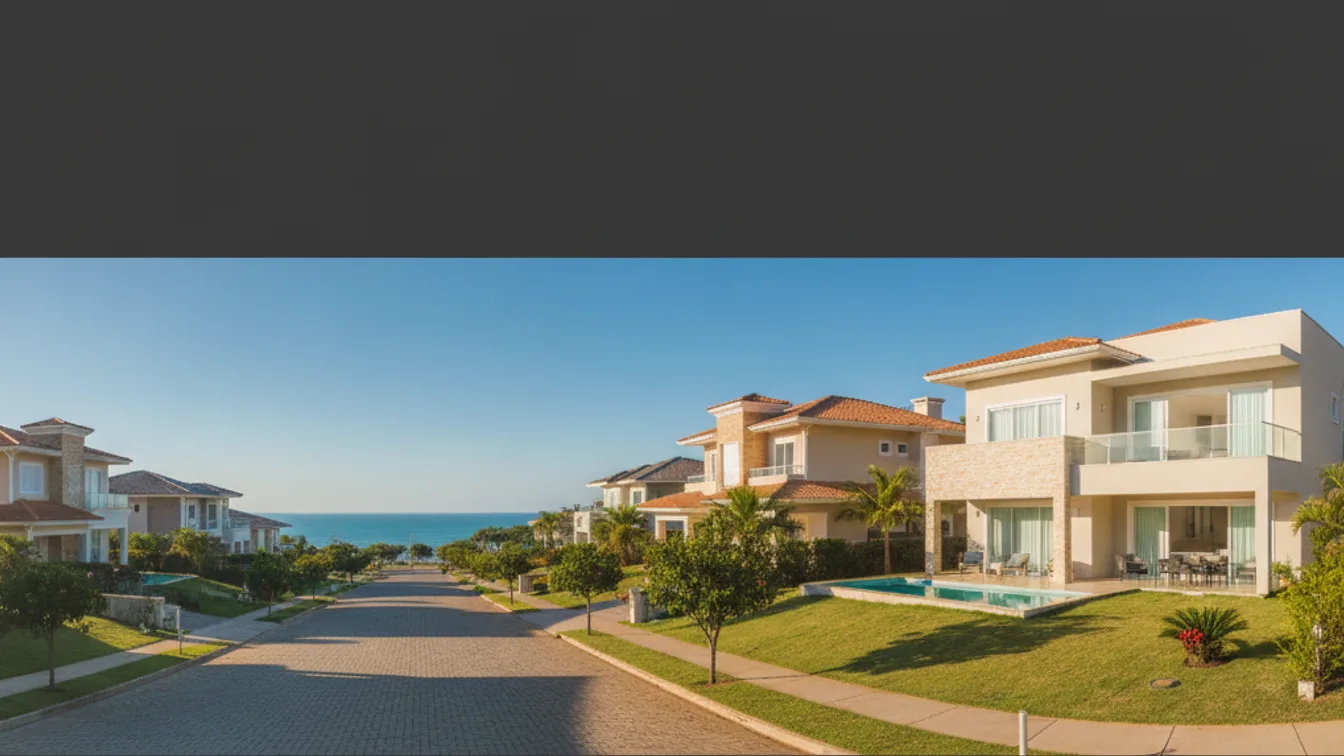

圣卡塔琳娜州的真实案例

伊塔亚伊市(Praia Brava 地区)

- 交付时间约 2 个月

- 30% 首付

- 最长 120 个月(10 年)支付计划

比瓜苏市(靠近弗洛里亚诺波利斯)

- 土地地块机会

- 支付计划最长可达 180 个月(15 年)

让我为你更直观地说明:一项针对升值中的沿海资产的 10 年支付计划,无需本地信用历史,这种融资结构在迈阿密或里斯本可价位相当的物业上根本不存在。

支付调整如何运作

理解分期付款在一段时间内如何调整,对任何认真的投资者都至关重要。

施工期间——CUB: CUB(基本建筑单位成本)反映建筑成本,包括材料和人工。分期付款随这些成本变化调整。

交付后——IPCA + 利息: IPCA 是巴西官方通胀指数。交付后,剩余余额按通胀加合同利率调整。鉴于巴西雷亚尔的波动性,我总是建议美元资产的买家探索对冲策略来管理这些持续债务中的汇兑敞口。千万不要忽视汇率风险——它可以像升值一样迅速侵蚀收益。

2. 传统银行融资:可行,但复杂

巴西银行融资对外国买家是可行的,但需要更多的时间和结构准备。

典型要求:

- CPF(巴西税号)

- 巴西银行账户

- 在巴西建立的金融关系

- 收入和/或资产证明

长期(基于关系): 通过 12+ 个月的本地投资、银行活动和金融整合建立财务档案。

短期(基于资产): 以国际资产作为抵押——投资组合托管转移至 BTG Pactual 等巴西机构,贷款额度为资产价值的 30%–60%。

关键挑战:

- 行政程序繁琐,审批时间较长

- 年利率通常为 10%–15%

- 零售银行如 Itaú Unibanco、Bradesco 和 Nubank 的融资意愿有限

这条路线适合具有强大财务背景或在巴西有长期计划的客户。对于这些买家,我强烈建议通过有限责任公司或信托结构持有房产,以获得责任保护和税收效率——这是资本跨境前最聪明的举措之一。

3. 联合购房计划:小众替代方案

联合购房计划(Consórcio)是巴西特有的模式——本质上是一个储蓄池而非传统贷款。一组参与者定期缴费,每个月一名或多名成员通过抽签或竞价获得资金使用权。没有传统利息,仅有行政费用。

优点: 无利息(总成本更低);对长期规划灵活。

缺点: 无保证的资金获取时间表;需要居住权和金融整合;不适合立即收购;非居民可获得性较差。

对于外国买家来说,联合购房计划很少是最实用的选择,但在特定的长期战略中可以发挥作用。

底线

数据实际显示的是:银行融资可行但复杂,联合购房计划小众且进展缓慢,而开发商融资仍然是国际买家进入圣卡塔琳娜州市场最高效、最易获得的解决方案。

对于海外业主,我也想坦诚地指出专业物业管理的重要性——特别是如果你计划在海外偿还开发商支付计划的同时产生租赁收益。只有资产管理得当,这些数字才能成立。我见过太多投资者优化了收购流程,却忽视了运营管理。

如果你正在评估巴西房产如何融入你更广泛的投资组合配置,我鼓励你与我们团队安排一次投资组合评审。我们将为你逐一讲解弗洛里亚诺波利斯及圣卡塔琳娜州各地的具体机会,这些项目融合了理想的地理位置、灵活的融资结构和引人注目的投资潜力。这个套利窗口不会永远敞开。