Die Regulatorische Grundlage: Ausländisches Eigentum in brasilianischen Küstenimmobilien verstehen

Gestatten Sie mir, Kontext zu schaffen. Gemäß Lei nº 5.709/1971 und Änderungen durch Lei nº 8.629/1993 können ausländische Privatpersonen Wohnimmobilien in Brasilien ohne Beschränkung erwerben, sofern der Erwerb zwei Hektar in Grenzgemeinden nicht überschreitet – Florianópolis liegt nicht in einer Grenzzone, daher gilt diese Obergrenze nicht. Das Verfahren zur Begründung des Rechtseigentums erfordert jedoch eine Registrierung durch die brasilianische Steuernummer (NIF). Diese administrative Verankerung schafft ein ständiges Sichtbarkeitsvakuum bei der Receita Federal (brasilianische Steuerbehörde), die den Eigentümer dann in die brasilianische Einkommensteuergerichtsbarkeit für Mieteinnahmen einbezieht. Für portugiesische Investoren, die einen Übergang zum brasilianischen Steuerwohnsitz oder eine Verwaltung des Doppelstatus unter Portugals IRPS (Lei nº 35/87, Artikel 16.º) in Betracht ziehen, ist diese Unterscheidung grundlegend.

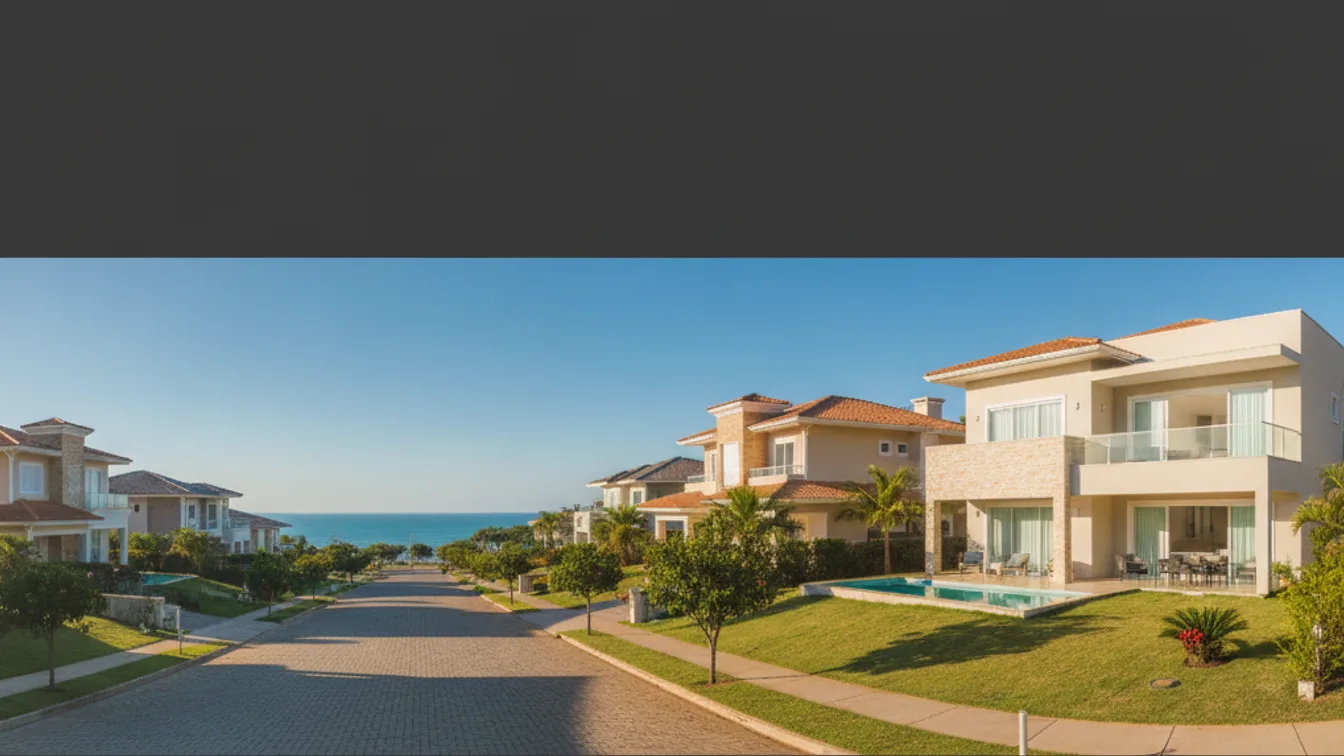

Die Marktverschiebung in Jurerê: Warum 3-Zimmer-Einheiten an Zugkraft gewinnen

Jurerê, auf der Nordseite von Florianópolis gelegen, hat historisch größere Familienkomplexe und Luxus-Wasserfrontobjekte angezogen. Was wir jetzt beobachten – und was zunehmend Investoraufmerksamkeit erregt hat – ist eine Neuausrichtung auf mittelgroße Wohngebäude mit 3-Zimmer-Layouts. Dieses Segment sitzt an der Schnittstelle von drei konvergierenden Kräften: ausländische Käufernachfrage nach handhabbaren Einstiegspunkten, lokale Mieternachfrage von Fachleuten und temporären Geschäftsplatzierungen sowie Developer-Positionierung, die renditegenerierenden Konfigurationen Vorrang vor ausladenden Villen gibt.

Der durchschnittliche Quadratmeterpreis in Florianópolis zum Anfang 2026 liegt bei etwa R$14.843 (Rocks integrierter Katalog), während Jurerê eine Prämie innerhalb dieses Marktes fordert – typischerweise 15–20% über dem städtischen Durchschnitt aufgrund von Standortannehmlichkeiten und Strandnähe. Ein repräsentatives 3-Zimmer-Luxusapartment mit Dachterrasse, wie das derzeit auf dem Markt befindliche Angebot SOHO Jurerê, veranschaulicht dieses Segment: kompakt genug, um Investoren anzusprechen, die nach Einstiegspunkten unter R$1M suchen, doch ausreichend ausgestattet, um Mietrenditen im historisch in diesem Küstensegment beobachteten Bereich von 4–5% netto zu erzielen.

Steuerbehandlung und Rendite-Architektur: Der portugiesisch-brasilianische Vergleich

Hier wird rechtliche Klarheit zu Wettbewerbsvorteil. Ein portugiesischer Investor mit NHR-Status profitiert von einem Steuersatz von 20% auf portugiesische Einkünfte. Allerdings – und das ist entscheidend – Mieteinnahmen aus einem brasilianischen Immobilienvermögen werden gemäß Lei nº 7.713/1988, Artikel 12, als brasilianische Einkünfte klassifiziert. Sie unterliegen daher progressiven Steuersätzen bis zu 27,5%, unabhängig vom NHR-Status. Dies schafft ein Plus von 7,5 Prozentpunkten Steuerdifferential, das in die Renditemodellierung vor dem Kauf eingerechnet werden muss. Eine 5% Bruttorente wird nach brasilianischer Einkommensteuer zu etwa 3,6% netto, versus etwa 4% netto, die Sie bei einer vergleichbaren Lissabonner Immobilie erzielen könnten, die unter NHR auf der Gemeindebasis (etwa 20% kombiniert) besteuert wird.

Der strukturelle Vorteil von 3-Zimmer-Apartments in Jurerê ist nicht Renditeüberlegenheit isoliert – es ist Renditekonsistenz gepaart mit niedrigerem Startkapital. Verglichen mit Einzelvillen oder größeren Entwicklungen in Balneário Camboriú (durchschnittlicher Preis R$6,04M) oder Itajaí (R$8,05M) ermöglicht das 3-Zimmer-Apartmentsegment portugiesischen Investoren, Kapital im Bereich R$600k–R$950k einzusetzen, Liquidität für die Steuerwohnsitzstrukturierung zu bewahren und gegen EUR/BRL-Währungsvolatilität zu hedgen – ein wesentliches Anliegen für europäische Investoren angesichts historischer Wechselkursschwankungen.

Due Diligence und Rechtsstrukturierung: Nicht verhandelbare Schritte

Transparenz ist in diesem Kontext grundlegend. Vor jeder Angebotsunterbreitung müssen Sie ein unabhängiges Steueropinionschreiben von einem brasilianischen advogado especializado em direito tributário (Steuerrechtsspezialist) einholen. Dieses Schreiben sollte folgendes adressieren: (1) Ihren erwarteten Wohnsitzstatus zum Zeitpunkt des Kaufs; (2) die Behandlung von Mieteinnahmen gemäß brasilianischem und portugiesischem Steuerrecht; (3) das cartório-Registrierungsverfahren und seine Auswirkungen auf die NIF-Zuweisung; (4) die Mechanik von Geldtransfers aus Portugal, einschließlich der von der Receita Federal erforderlichen Unterlagen; und (5) Ihre Compliance-Verpflichtungen gemäß IRPS Artikel 16.º (portugiesische Steuerwohnsitzbestimmung) und Lei nº 7.713/1988 (brasilianische Einkommensteuererpflichtungen).

Die Reihenfolge ist rechtlich und finanziell wichtig. Die Festlegung Ihres Steuerwohnsitzstatus vor dem Immobilienerwerb vermeidet rückwirkende Komplikationen und stellt sicher, dass Ihre Mietertragserklärung mit Ihrer de-facto-Wohnsitzbestimmung übereinstimmt.

Abschließende Perspektive

Die wachsende Investoraufmerksamkeit auf 3-Zimmer-Apartments in Jurerê spiegelt rationale Kapitalallokation wider: handhabbarer Einstiegspreis, etablierter Mietmarkt und Standortprämie ohne das Entwicklungsstadiumrisiko von Neulancierungen in konkurrierenden Gemeinden. Diese Gelegenheit existiert jedoch nur innerhalb eines sorgfältig strukturierten Rechts- und Steuerrahmens. Ich empfehle Ihnen dringend, vor jeglicher Verpflichtung einen unabhängigen lokalen Anwalt zu konsultieren, und fordern Sie ein formelles Steuergutachten an, bevor Sie ein Angebot einreichen.