La Fundación Regulatoria: Entendiendo la Propiedad Extranjera en Bienes Raíces Costeros Brasileños

Permítanme contextualizar. Bajo la Lei nº 5.709/1971 y sus modificaciones mediante la Lei nº 8.629/1993, los individuos extranjeros pueden adquirir propiedades residenciales en Brasil sin restricción, siempre que la adquisición no exceda dos hectáreas en municipios fronterizos—Florianópolis no es una zona fronteriza, por lo que este techo no aplica. Sin embargo, el mecanismo para establecer la propiedad legal requiere registro a través del número de identificación fiscal brasileño (NIF). Este anclaje administrativo crea un registro de visibilidad permanente ante la Receita Federal (autoridad fiscal brasileña), lo que vincula al propietario a la jurisdicción del impuesto sobre la renta brasileño por ingresos de alquiler. Para inversores portugueses que consideren transición a residencia fiscal brasileña o que gestionen un estatus de jurisdicción dual bajo el IRPS de Portugal (Lei nº 35/87, Artículo 16.º), esta distinción es fundamental.

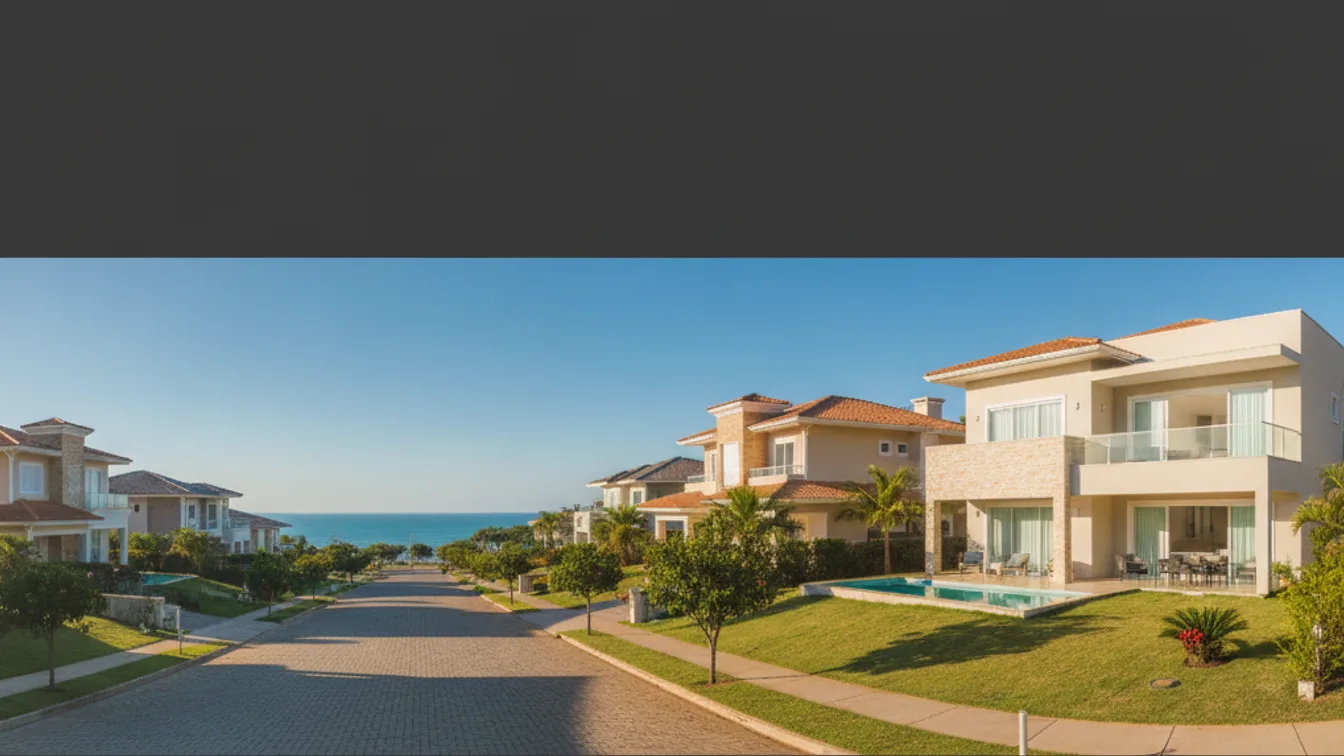

El Cambio de Mercado en Jurerê: Por Qué las Unidades de 3 Habitaciones Ganan Tracción

Jurerê, ubicado en la Isla Norte de Florianópolis, históricamente ha atraído complejos familiares más grandes y propiedades de lujo frente al agua. Lo que estamos observando ahora—y lo que ha atraído creciente atención de inversores—es una reorientación hacia edificios de apartamentos de tamaño medio que ofrecen distribuciones de 3 habitaciones. Este segmento se sitúa en la intersección de tres presiones convergentes: el apetito de compradores extranjeros por puntos de entrada manejables, la demanda local de alquiler de familias profesionales y colocaciones comerciales temporales, y el posicionamiento de desarrolladores que priorizan configuraciones generadoras de rendimiento sobre villas extensas.

El precio promedio por metro cuadrado en Florianópolis a principios de 2026 se sitúa en aproximadamente R$14.843 (catálogo integrado de Rocks), mientras que Jurerê exige una prima dentro de ese mercado—típicamente 15–20% por encima del promedio municipal debido a las comodidades de ubicación y proximidad al frente de playa. Un apartamento de lujo representativo de 3 habitaciones con terraza en azotea, como la oferta SOHO Jurerê actualmente en el mercado, ilustra este segmento: compacto lo suficiente para atraer a inversores que buscan puntos de entrada bajo R$1M, pero lo suficientemente equipado para exigir rendimientos de alquiler en el rango de 4–5% neto históricamente observado en este segmento costero.

Tratamiento Fiscal y Arquitectura de Rendimiento: La Comparación Portugués-Brasileña

Aquí es donde la claridad legal se convierte en ventaja competitiva. Un inversor portugués que posea estatus NHR se beneficia de una tasa fija del 20% sobre ingresos de origen portugués. Sin embargo—y esto es crítico—los ingresos por alquiler derivados de una propiedad brasileña se clasifican como ingresos de origen brasileño bajo la Lei nº 7.713/1988, Artículo 12. Por lo tanto, se gravan a tasas progresivas hasta el 27,5%, independientemente del estatus NHR. Esto crea un diferencial fiscal de 7,5+ puntos porcentuales que debe ser considerado en el modelado de rendimiento preacquisición. Un rendimiento bruto del 5% se convierte aproximadamente en 3,6% neto después del impuesto sobre la renta brasileño, versus el 4% neto que podría lograr en una propiedad comparable de Lisboa taxada bajo NHR a nivel municipal (aproximadamente 20% combinado).

La ventaja estructural de las unidades de 3 habitaciones de Jurerê no es superioridad de rendimiento en aislamiento—es rendimiento consistente emparejado con capital de entrada menor. Comparado con villas independientes o desarrollos más grandes en Balneário Camboriú (precio promedio R$6.04M) o Itajaí (R$8.05M), el segmento de apartamentos de 3 habitaciones permite a inversores portugueses desplegar capital en el rango de R$600k–R$950k, preservando liquidez para estructuración de residencia fiscal y cobertura contra volatilidad de divisas EUR/BRL—una preocupación material para inversores europeos dada la volatilidad histórica de tipos de cambio.

Diligencia Debida y Estructuración Legal: Pasos Innegociables

La transparencia es fundamental en este contexto. Antes de cualquier presentación de oferta, debe asegurar una opinión fiscal independiente de un advogado brasileño especializado en direito tributário (especialista en derecho fiscal). Esta opinión debe abordar: (1) su estado de residencia anticipado al momento de la compra; (2) el tratamiento de ingresos de alquiler bajo el código fiscal brasileño y portugués; (3) el proceso de registro en el cartório y sus implicaciones para la asignación de NIF; (4) la mecánica de transferencia de fondos desde Portugal, incluyendo documentación requerida por la Receita Federal; y (5) sus obligaciones de cumplimiento bajo tanto el Artículo 16.º de IRPS (determinación de residencia fiscal portuguesa) como Lei nº 7.713/1988 (obligaciones de impuesto sobre la renta brasileño).

La secuencia importa legal y financieramente. Establecer su estado de residencia fiscal antes de la adquisición de la propiedad previene complicaciones retroactivas y asegura que su declaración de ingresos de alquiler se alinee con su determinación de residencia de facto.

Perspectiva Final

La creciente atención de inversores hacia apartamentos de 3 habitaciones en Jurerê refleja asignación racional de capital: precio de entrada manejable, mercado de alquiler establecido, y prima de ubicación sin el riesgo de etapa de desarrollo de nuevos lanzamientos en municipios competidores. Sin embargo, esta oportunidad existe solamente dentro de un marco legal y fiscal cuidadosamente estructurado. Recomiendo vivamente que consulten un advogado independiente local antes de cualquier compromiso, y que soliciten una opinión tributaria formal antes de presentar una oferta.