O Fundamento Regulatório: Compreender a Propriedade Estrangeira no Imobiliário Costeiro Brasileiro

Permitam-me contextualizar. Sob a Lei nº 5.709/1971 e alterações pela Lei nº 8.629/1993, indivíduos estrangeiros podem adquirir propriedades residenciais no Brasil sem restrição, desde que a aquisição não exceda dois hectares em municípios fronteiriços—Florianópolis não é uma zona fronteiriça, portanto este limite não se aplica. Contudo, o mecanismo para estabelecer a propriedade legal requer registo através do Número de Identificação Fiscal brasileiro (NIF). Este âncora administrativa cria um registo permanente de visibilidade junto da Receita Federal (autoridade fiscal brasileira), que depois vincula o proprietário à jurisdição fiscal brasileira para rendimento de aluguel. Para investidores portugueses que considerem transição para residência fiscal brasileira ou gestão de dupla jurisdição sob o IRPS português (Lei nº 35/87, Artigo 16.º), esta distinção é fundamental.

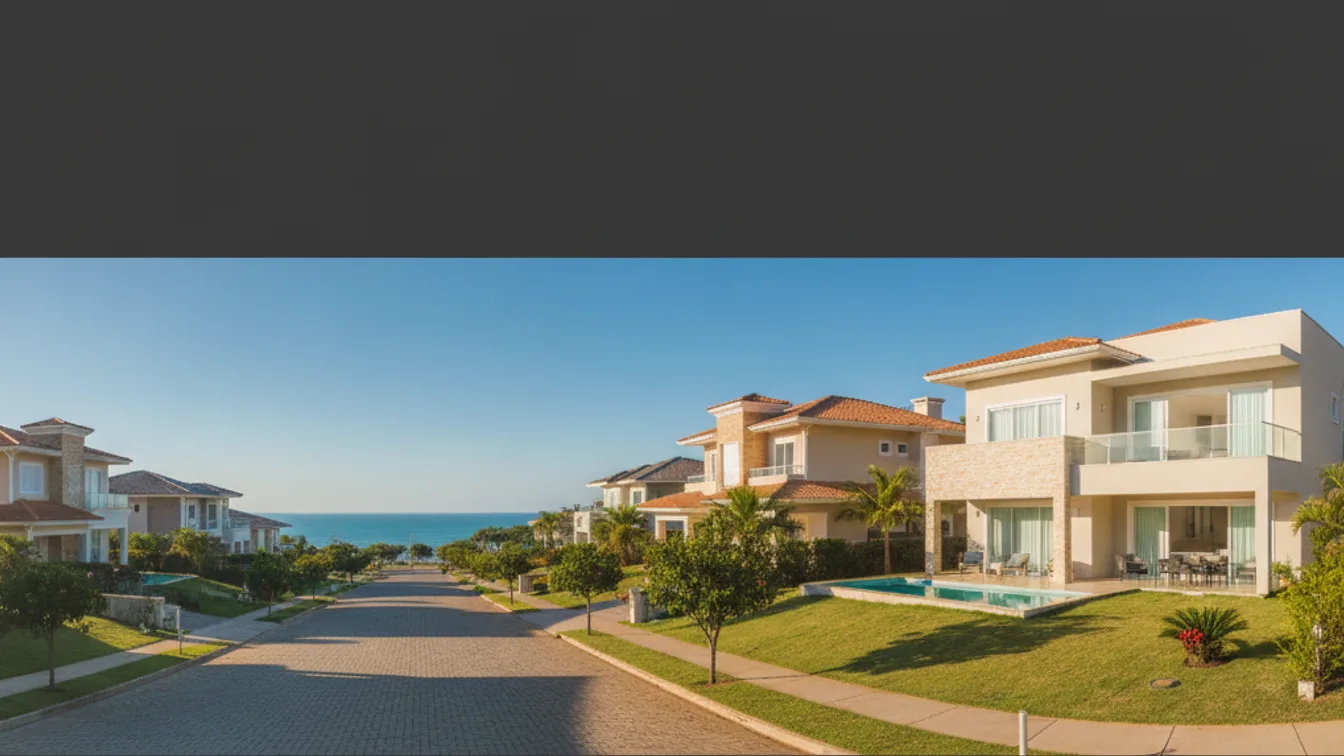

A Mudança de Mercado em Jurerê: Por Que os Apartamentos de 3 Quartos Estão em Ascensão

Jurerê, localizado na Ilha Norte de Florianópolis, atraiu historicamente grandes complexos familiares e propriedades de luxo à beira-mar. O que estamos a observar agora—e o que tem atraído atenção crescente de investidores—é uma reorientação em direção a edifícios de apartamentos de médio porte oferecendo plantas de 3 quartos. Este segmento situa-se na intersecção de três pressões convergentes: apetite de compradores estrangeiros por pontos de entrada gerenciáveis, procura de aluguel local de famílias profissionais e colocações de negócios temporárias, e posicionamento de promotores que prioriza configurações geradoras de rendimento sobre vilas extensas.

O preço médio por metro quadrado em Florianópolis no início de 2026 situa-se aproximadamente em R$14.843 (catálogo integrado Rocks), enquanto Jurerê comanda um prémio dentro desse mercado—tipicamente 15–20% acima da média municipal devido às amenidades de localização e proximidade à praia. Um apartamento de luxo representativo de 3 quartos com terraço na cobertura, como a oferta SOHO Jurerê atualmente no mercado, ilustra este segmento: suficientemente compacto para atrair investidores que procuram pontos de entrada abaixo de R$1M, mas suficientemente equipado para obter rendimentos de aluguel na faixa de 4–5% líquida historicamente observada neste segmento costeiro.

Tratamento Fiscal e Arquitetura de Rendimento: A Comparação Portuguesa-Brasileira

É aqui que a clareza legal se torna vantagem competitiva. Um investidor português com estatuto NHR beneficia de uma taxa plana de 20% sobre rendimento de origem portuguesa. Contudo—e isto é crítico—rendimento de aluguel derivado de uma propriedade brasileira é classificado como rendimento de origem brasileira sob a Lei nº 7.713/1988, Artigo 12. É portanto tributado a taxas progressivas até 27,5%, independentemente do estatuto NHR. Isto cria um diferencial fiscal de 7,5+ pontos percentuais que deve ser considerado na modelagem de rendimento pré-aquisição. Um rendimento bruto de 5% torna-se aproximadamente 3,6% líquido após imposto de renda brasileiro, versus os 4% líquidos que se poderiam alcançar numa propriedade comparável em Lisboa tributada sob NHR a nível municipal (aproximadamente 20% combinado).

A vantagem estrutural dos apartamentos de 3 quartos em Jurerê não é superioridade de rendimento em isolado—é consistência de rendimento associada a capital de entrada inferior. Comparado com vilas autónomas ou desenvolvimentos maiores em Balneário Camboriú (preço médio R$6.04M) ou Itajaí (R$8.05M), o segmento de apartamentos de 3 quartos permite aos investidores portugueses alocar capital na faixa de R$600k–R$950k, preservando liquidez para estruturação de residência fiscal e proteção contra volatilidade cambial EUR/BRL—uma preocupação material para investidores europeus dada a volatilidade histórica das taxas de câmbio.

Diligência Devida e Estruturação Legal: Passos Não-Negociáveis

A transparência é fundamental neste contexto. Antes de qualquer submissão de oferta, deve obter uma opinião fiscal independente de um advogado brasileiro especializado em direito tributário. Esta opinião deve abordar: (1) o seu estatuto de residência previsto no momento da compra; (2) o tratamento de rendimento de aluguel sob o código fiscal brasileiro e português; (3) o processo de registo no cartório e as suas implicações para atribuição do NIF; (4) a mecânica de transferência de fundos de Portugal, incluindo documentação exigida pela Receita Federal; e (5) as suas obrigações de conformidade sob o Artigo 16.º do IRPS (determinação de residência fiscal portuguesa) e Lei nº 7.713/1988 (obrigações de imposto de renda brasileiro).

A sequência é importante legal e financeiramente. Estabelecer o seu estatuto de residência fiscal antes da aquisição de propriedade previne complicações retroativas e assegura que a sua declaração de rendimento de aluguel se alinha com a sua determinação de residência de facto.

Perspectiva Final

A atenção crescente dos investidores em apartamentos de 3 quartos em Jurerê reflete alocação racional de capital: preço de entrada gerenciável, mercado de aluguel estabelecido, e prémio de localização sem o risco de fase de desenvolvimento de novos lançamentos em municípios concorrentes. Contudo, esta oportunidade existe apenas dentro de um marco legal e fiscal cuidadosamente estruturado. Recomendo vivamente que consultem um advogado independente local antes de qualquer compromisso, e que solicitem uma opinião tributária formal antes de submeter uma oferta.