监管基础:理解巴西沿海房地产中的外国所有权

让我来阐述背景。根据第 5.709/1971 号法律及通过第 8.629/1993 号法律的修正案,外国个人可以在巴西无限制地购置住宅房产,但前提是这种购置不超过边界市政区的两公顷——弗洛里亚诺波利斯不属于边界区域,因此这个上限不适用。然而,建立法律所有权的机制需要通过巴西税务识别号(NIF)进行注册。这一行政基础建立了与巴西税务机关(Receita Federal)的永久可见性记录,进而将业主的租赁收入置于巴西所得税管辖范围内。对于考虑迁居至巴西或管理根据葡萄牙 IRPS(第 35/87 号法律,第 16 条)的双重税收管辖身份的葡萄牙投资者来说,这一区分是基础性的。

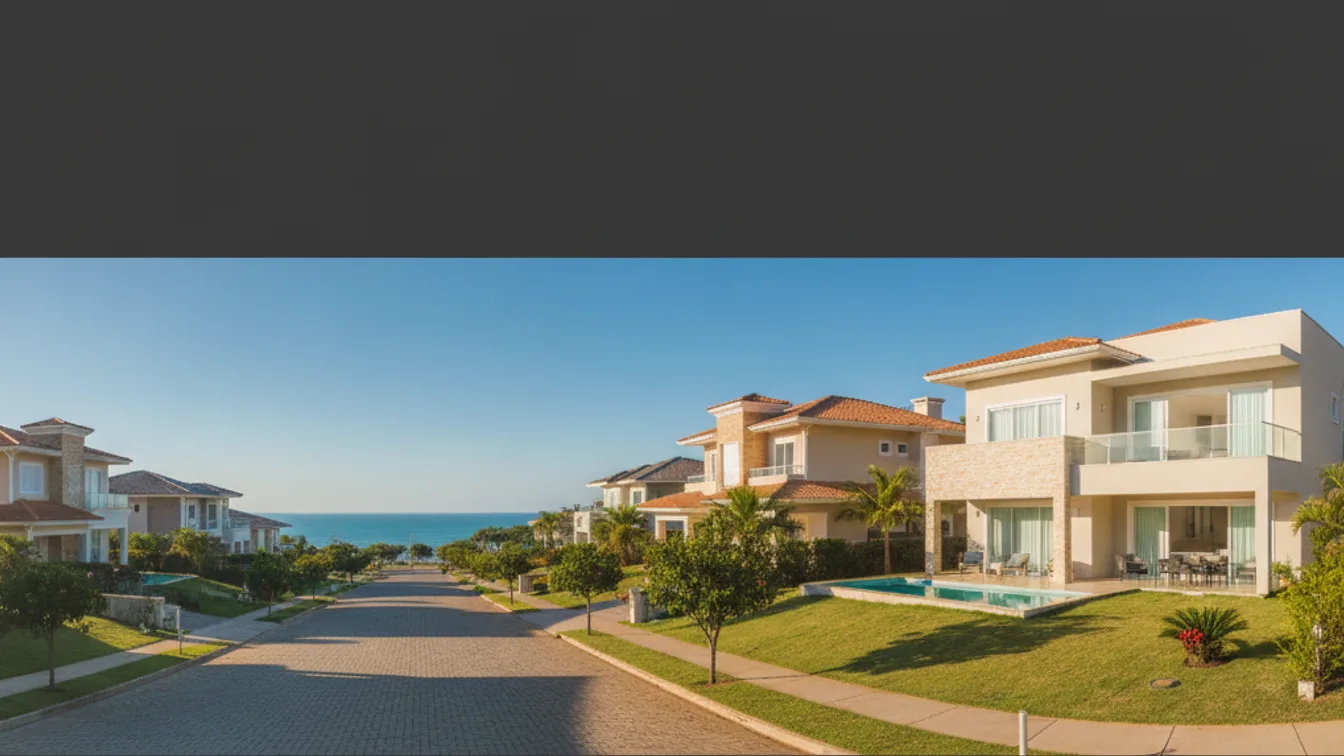

Jurerê 市场转变:为什么三卧室单位获得关注

位于弗洛里亚诺波利斯北岛的 Jurerê 历来吸引大型家族庄园和豪华滨水房产。我们现在观察到的——以及吸引日益增长的投资者关注的——是对提供三卧室布局的中型公寓建筑的重新定位。这一市场细分处于三股汇聚力量的交汇处:外国购房者对易于管理的切入点的需求、当地专业家庭和临时商务安置的租赁需求,以及开发商偏向于优先考虑产生收益的配置而非广阔别墅的定位。

截至 2026 年初,弗洛里亚诺波利斯的平均每平方米价格约为 14,843 雷亚尔(Rocks 集成目录),而 Jurerê 在该市场中享有溢价——由于地点便利和近海滨优势,通常比市政平均水平高 15-20%。代表性的三卧室豪华公寓,如配有屋顶露台的当前市场上的 SOHO Jurerê,说明了这一市场细分:足够紧凑以吸引寻求 100 万雷亚尔以下切入点的投资者,但配置也足够精良,能够在这个沿海细分市场历来观察到的 4-5% 净收益率范围内获得租赁收益。

税收待遇和收益架构:葡萄牙-巴西比较

这是法律清晰性成为竞争优势的地方。持有 NHR 身份的葡萄牙投资者对葡萄牙来源收入享受 20% 的统一税率。但是——这一点至关重要——从巴西房产获得的租赁收入根据第 7.713/1988 号法律第 12 条被归类为巴西来源收入。因此,无论 NHR 身份如何,它都以累进税率征税,最高至 27.5%。这造成了 7.5 个百分点以上的税收差异,必须纳入购置前收益建模中。5% 的总收益在巴西所得税后变为约 3.6% 的净收益,而在市政级别以 NHR 征税的可比里斯本房产可能实现约 4% 的净收益(组合税率约 20%)。

Jurerê 三卧室单位的结构优势不是收益优越性本身——而是收益稳定性与较低的进入资本相结合。与 Balneário Camboriú(平均价格 604 万雷亚尔)或 Itajaí(805 万雷亚尔)的独立别墅或更大型开发项目相比,三卧室公寓市场细分允许葡萄牙投资者在 60-95 万雷亚尔的范围内部署资本,保留流动性以用于税收居民身份结构和对冲欧元/巴西雷亚尔汇率风险——鉴于历史汇率波动,这对欧洲投资者来说是一个重要考量。

尽职调查和法律结构:非协商步骤

在这一背景下,透明度至关重要。在提交任何报价之前,您必须从巴西税法专家律师(advogado especializado em direito tributário)处获得独立的税务意见书。这份信件应当涵盖:(1) 您在购置时的预期居民身份;(2) 租赁收入在巴西和葡萄牙税法下的处理;(3) 软契据登记流程及其对 NIF 分配的影响;(4) 从葡萄牙转账的机制,包括 Receita Federal 所需的文件;以及 (5) 您在 IRPS 第 16 条(葡萄牙税务居民身份确定)和第 7.713/1988 号法律(巴西所得税义务)下的合规义务。

顺序在法律和财务上都很重要。在房产购置之前建立您的税收居民身份可以防止追溯性复杂情况,并确保您的租赁收入申报与您的事实上的住所确定保持一致。

结论观点

对 Jurerê 三卧室公寓的投资者关注不断增长反映了理性的资本配置:可控的进入价格、既有租赁市场,以及没有竞争城市新项目开发阶段风险的地点溢价。但是,这一机会仅在精心构建的法律和税收框架内存在。我强烈建议您在任何承诺之前咨询独立的本地律师,并在提交报价前获取正式的税务意见。